即日発行可能なクレジットカード特集!審査が早くすぐ作れるお得なカードを紹介

クレジットカードを申込む時に、発行までの期間が気になりませんか?クレジットカードを申込む以上、少しでも早く利用したいと思うのが人情ですよね。

クレジットカードはもはや生活必需品ですが、最近はプラスティックカード(物理カード)に代わって、即日発行できるデジタルカードが話題になっていることをご存知でしょうか?デジタルだと郵送でが届く前にカードが使えるようになります。

今回は、今すぐクレジットカードが欲しい方に、即日発行が可能なクレジットカードおすすめ14選をご紹介します。また、当日中にカードを受け取るためのコツや、申し込み・審査・利用に関する注意点についても詳しく解説しますので、ぜひ最後まで目を通してください。

| 順位 | |||||

|---|---|---|---|---|---|

| カード名称 | 三井住友カード(NL) | JCB カード W | JCBカードW plus L | セゾンパール・アメリカン エキスプレス・カード  | セゾンカード インターナショナル  |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 初年度無料(1,100円/税込) 前年に1円以上利用で翌年度も無料 | 永年無料 |

| 還元率 | 0.5~7.0% | 1.0~5.5% | 1.0~5.5% | 0.5~2.0% | 0.5~1.0% |

| 発行スピード | 最短30秒 | 最短5分 | 最短5分 | 最短5分 | 最短5分 |

| 付帯保険 | 海外旅行保険 | 海外旅行保険 海外ショッピング保険 | 海外旅行保険 海外ショッピング保険 | - | - |

| 特典内容 | ・ココイコ! ・ポイントUPモール ・三井住友カードつみたて投資 ・特定店舗で最大7%還元 | ・Oki Doki ランド ・JCB PLAZAラウンジ ・たびらば(旅LOVER) ・JCBパートナー店で最大5.5% | ・Oki Doki ランド ・JCB PLAZAラウンジ ・たびらば(旅LOVER) ・JCB LINDA ・女性疾病保険 | ・セゾンカード会員の優待 ・QUICPay:2%還元 ・アメリカンエキスプレスコネクト ・トク買 | ・セゾンカード会員の優待 ・トク買 ・ETCカードも即日発行可 |

| 即日受取方法 | デジタルカード | デジタルカード | デジタルカード | デジタルカード 店頭受け取り | デジタルカード 店頭受け取り |

| | | | |

即日発行可能なクレジットカードおすすめランキング

今すぐにクレジットカードを発行してほしいという方にとって助かるのが「即日発行」のサービスです。このサービスによりカード番号の即時発行が可能となり、カードが郵送で届く前に使うことができるのです。

即日発行されるデジタルカードは、ネット通販やサブスク、スマートフォン決済などにすぐ利用することができます。もちろん審査がない訳ではないのですが、これまでの様に1〜2週間も待つ必要がありません。

ではさっそく即日発行に対応してくれるクレジットカードをご紹介いたしましょう。即日発行可能なクレジットカードの中でもおすすめは以下のクレジットカードです。

即日発行クレジットカード5選

- 第1位 三井住友カード(NL):最短30秒

- 第2位 JCB カード W:最短5分

- 第3位 JCBカードW plus L:最短5分

- 第4位 セゾンパール・アメリカン・エキスプレス・カード:最短5分

- 第5位 セゾンカードインターナショナル:最短5分

それではカード発行をお急ぎの方に、即日発行可能なおすすめのクレジットカードの特徴をあわせてご紹介していきましょう。

三井住友カード(NL)は最短30秒と業界最速のスピードで発行してくれる

三井住友カード(NL)は申し込みからなんと最短30秒でカード番号を発行してくれる即時発行サービスを展開してる為、インターネットでの利用は勿論のこと、話題のスマホ決済Apple Pay(アップルペイ)やGoogle Pay(グーグルペイ)もすぐに利用する事ができます。

この三井住友カード(NL)の審査スピードの速さは業界トップクラスです。Apple Pay(アップルペイ)やGoogle Pay(グーグルペイ)は、電子マネーiDが利用できる店舗やタッチ決済が利用できる店舗で使うことができますし、ECサイトやサブスクにも即登録が可能です。

ここで即時発行されるのは、カード番号などのカード情報です。つまりデジタルカードですね。プラスティックカードの方は、後日郵送で届くことになっています。

審査に通ればカード情報がアプリに表示されますので、これをサブスク・ECサイト・スマートフォン決済などに設定して使用する訳です。デジタルカードは、インターネット専用のクレジットカードだと言えるでしょう。

後日届くプラスティックカードは、実店舗にて普通に使用できます。こちらにはカード番号などが一切表記されていませんから、カード情報が必要な時には、その都度スマートフォンのアプリに表示させて使用します。

三井住友カード(NL)は、以下対象のコンビニ・ファーストフード・ファミレスをApple PayもしくはGoogle Payのタッチ決済で利用すればポイント最大7%還元など、メジャーな店舗を高還元で利用できる点も大きなメリットです。

三井住友と言えばVisaカードですが、国際ブランドは入会時にVisaもしくはMastercardを選ぶことができます。そしてどちらの場合も、タッチ決済(コンタクトレス)の利用が可能です。

ポイント最大7%還元

- セイコーマート(※1)

- セブン-イレブン

- ポプラ(※2)

- ローソン(※3)

- マクドナルド

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店(※4)

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司など

(※1)タイエー、ハマナスクラブ、ハセガワストアも対象

(※2)生活彩家も対象

(※3)ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象

(※4)ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象

さらにこれに加えて以下の家族ポイントが最大+5%加算されるため、上記との合計では最大12%のポイントが還元されます。

家族ポイント

- 家族会員1名を登録すると+1%

- 家族ポイントの加算は最大5名まで

(登録は最大9名まで)

更にカード利用前の簡単なエントリーで実店舗をポイント上乗せで利用できるお得なサービス「ココイコ!」も見逃せません。カード決済する前に事前に簡単なエントリーをするだけで、このようにポイント還元率をアップさせることができます。

- タカシマヤ:ポイント+1%

- ビックカメラ:ポイント+0.5%

- びっくりドンキー:ポイント+1%

- かっぱ寿司:+0.5%

- ジョーシン:+0.5%

- 京王百貨店:+0.5%

- 洋服の青山:+1.5%

「ココイコ!」のエントリーは何度でも可能ですし、エントリー後に必ずお買い物をしなければならないわけではないので、気軽にココイコ!にアクセスしてみましょう。

三井住友カード(NL)は最高2,000万円の海外旅行保険が付帯するなど年会費が永年無料にも関わらずスペックが高いクレジットカードです。しかも、こちらのカードは海外旅行保険が不要な方の場合、海外旅行保険を以下の中から自分に必要な保険に変更することが可能です。

- 日常生活安(個人賠償責任保険)

- ケガ安心(入院保険(交通事故限定))

- 持ち物安心(携行品損害保険)

海外旅行に出かける機会がない方にとって、日常生活で自分に必要な保険に切り替えることができるサービスは大きなメリットと言えるでしょう。

PR:三井住友カード

| 年会費 | 永年無料 |

|---|---|

| 申し込み | 18歳以上 |

| 付帯保険 | 最高2,000万円の海外旅行傷害保険利用付帯 (選べる保険に切り替え可能) |

| 発行 | 最短30秒の即時発行(※1) |

| 審査時間 | 最短30秒 |

| 特典 | スマホタッチ決済で最大7%(※2) |

(※1)最短30秒発行受付時間:9:00~19:30 ご入会には、ご連絡が可能な電話番号をご用意ください。

(※2)スマートフォンでのタッチ決済(Apple Pay/Google Pay)はVisaのタッチ決済・Mastercard®コンタクトレスで利用すること

(※2)Apple Watchでのお支払いも対象です。

(※2)Google Pay でMastercard®コンタクトレスはご利用いただけません。

(※2)Visa・MasterCard 2つのブランドのクレジットカードを同時にお持ちいただくこともできます。

(※2)商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

(※2)一部Visaのタッチ決済・Mastercard®コンタクトレスがご利用いただけない店舗がございます。

(※2)また、一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

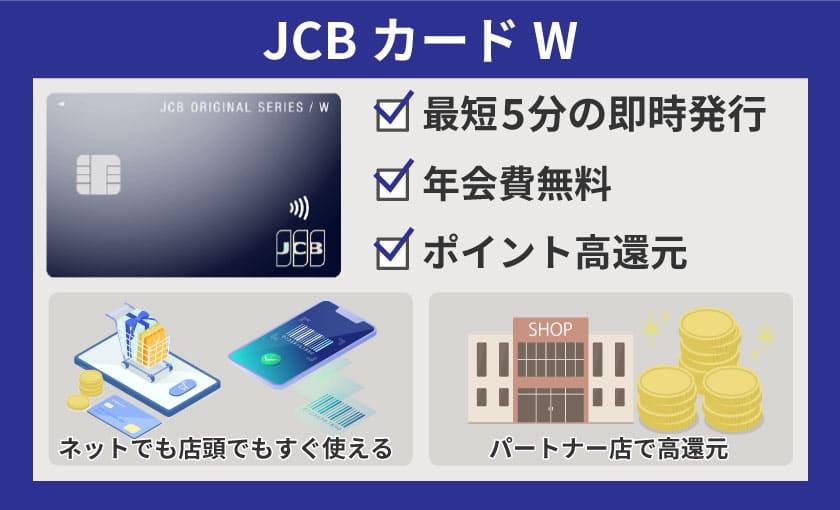

JCB カード Wは最短5分でカード番号を発行してくれる

基本還元率が高いクレジットカードをご希望の方にはJCB カード Wがおすすめです。こちらのカードは最短5分でカード番号を発行(※1)してくれますから、今すぐに使いたい方にもピッタリの1枚です。

審査スピードが早いカードですから、ネットショッピングはもちろんのことApple PayやGoogle Payへの登録で実店舗でもすぐに使うことできます。

こちらのカードのスゴイところはポイント還元率の高さで、基本還元率が1.0%と高く利用先問わずポイント高還元で利用できる点が大きなメリットで、価格.com クレジットカードカテゴリ人気ランキングポイント高還元率カード部門 第1位を2期連続(※2)獲得している人気のカードでもあります。

しかもJCBのパートナー店(優待店)では、以下のようにポイントアップします。

- Amazon:ポイント4倍

- 西友:ポイント3倍

- リヴィン:ポイント3倍

- サニー:ポイント3倍

- アピタ:ポイント3倍

- ピアゴ:ポイント3倍

- ユーストア:ポイント3倍

- マルエツ:ポイント3倍

- マルエツ プチ:ポイント3倍

- リンコス:ポイント3倍

- apollostation:ポイント2倍

- 出光SS:ポイント2倍

- シェルSS:ポイント2倍

- 丸善:ポイント2倍

- ジュンク堂書店:ポイント2倍

- 木曽路グループ:ポイント2倍

- ジョーシン:ポイント2倍

- ビックカメラ:ポイント2倍

またJCBカードは旅行関連の特典が豊富なことで有名で、このカードも海外旅行で使える優待が充実しています。

世界各地の店舗を優待価格で楽しめる「たびらば(旅LOVER)」、無料で乗車できるワイキキのトロリーバス、観光中の休憩に便利なJCBプラザ ラウンジなど、海外旅行で使える特典がドッサリです。

年会費が無料にも関わらず海外旅行保険や海外ショッピング保険が付帯するハイスペックカードですので、メインカードとしてもおすすめの1枚と言えるでしょう。

JCB カードのWシリーズには39歳までという申し込み年齢の制限がありますので、必ず40歳までに申し込むようにしてください。またカード番号の即時発行をご希望の方は、運転免許証・在留カード・マイナンバーカードいずれかを使ってMyJCBアプリでの本人確認が必要です。

| 年会費 | 無料 |

|---|---|

| 申し込み | 18歳以上39歳以下 |

| 付帯保険 | ・ショッピング保険:最高100万円(海外利用のみ) 紛失・盗難補償 ・最高2,000万円の海外旅行傷害保険利用付帯 |

| 発行 | ・最短5分発行(モバ即)※ |

| 審査時間 | 最短5分 |

※【モバ即の入会条件】

9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください

JCBカードW plus L は最短5分でカード番号を発行してくれる女性向けカード

カード発行をお急ぎの女性の方にはJCBカードW plus L がおすすめです。こちらのカードも最短5分の即時発行に対応しており、先にご紹介したJCB カード Wに特別特典が追加された、女性向けクレジットカードとなっています。

発行スピードも早く、「モバ即」(モバイル即時入会サービス)なら最短5分でデジタルカードが発行されます。

サブスク等をすぐに使いたい方はモバ即の「ナンバーレス」で、家族カードやETCカードを同時に申し込みたい方は通常の「番号あり」でお申し込みください。いずれの場合も、約1週間後にプラスティックカードが自宅に郵送されます。

| 「ナンバーレス」 | 「番号あり」 | |

|---|---|---|

| デジタルカード | 最短5分で発行 | なし |

| プラスティックカード | ナンバーレス | 番号あり |

JCB CARD W plus Lは基本の還元率が高く、どこで使っても1%還元です。さらにスターバックスやセブン-イレブンなどのJCBパートナー店舗では、さらにポイントアップしてお得です。

そしてこのカードのメリットは、JCB カード Wの特典に加えてこれら女性向け特典が追加されている点です。

- カードデザインを3種類から選べる

- 女性疾病保険に加入できる

- LINDAの日(10日と30日は2,000円分のJCBギフトカードが当たる)

- プレゼント企画(JCBトラベルで1万円分プレゼントなど)

- 優待情報(「パンスク」が初回1,000円(税込)オフなど)

3種類のカードデザインは、どれも他社には見られない素敵な色使いで、お好きなタイミングで女性疾病保険に加入できるのも嬉しいですよね。また次々と発信される、お得なプレゼント企画や優待情報も見逃せません。

こちらも39歳以下の方限定のクレジットカードですが、一旦入会してしまえば40歳過ぎてからも引き続き継続利用が可能です。ポイント還元率や付帯保険はJCB カード Wと同じですから、いつどこで利用してもポイント高還元とお得な1枚です。

ポイント還元率も高く優待が豊富なクレジットカードですので、女性のメインカードにおすすめの1枚と言えるでしょう。

| 年会費 | 無料 |

|---|---|

| 申し込み | 18歳以上39歳以下 |

| 付帯保険 | ・ショッピング保険:最高100万円(海外利用のみ) 紛失・盗難補償 ・最高2,000万円の海外旅行傷害保険利用付帯 |

| 発行 | ・最短5分発行(モバ即)※ |

| 審査時間 | 最短5分 |

※【モバ即の入会条件】

9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください

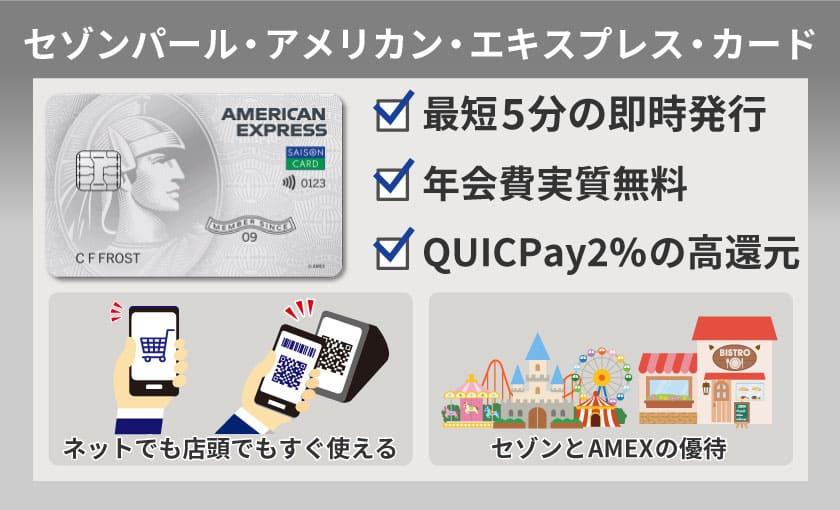

セゾンパール・アメリカン・エキスプレス・カードは最短5分発行で豊富な優待が魅力

セゾンパール・アメリカン・エキスプレス・カードは、初年度年会費無料、次年度以降1,100円(税込)ですが、年に1度でも利用すれば無料ですから、実質無料と言えますね。

審査スピードが早く最短5分で発行して貰えるデジタルカードのサービスが展開されてますから、今すぐに使いたい方にも最適な1枚です。

こちらのカードはQUICPay利用分が2%もの高還元となるクレジットカードですので、Apple Pay(アップルペイ)登録にもおすすめですよ。

また、カード利用で貯まるポイントには有効期限がなく、永久不滅ポイントが貯まる点も魅力の1つと言えるでしょう。しかも、セゾンパール・アメリカン・エキスプレス・カードなら海外利用はポイント2倍になります。

こちらのカードはセゾンとアメックス両方の優待が利用できる点も魅力のカードです。アメックスの優待としてはアメリカンエキスプレス・コネクトが利用頂けて、セゾンの優待では以下のような身近な店舗を割引価格で楽しめます。

- キタノイチバ:10%OFF

- 笑笑:10%OFF

- 目利きの銀次:10%OFF

- 千年の宴:10%OFF

- 鳥放題:500円OFF

- 日本料理 舟津:10%OFF

- カラオケの鉄人:室料30%OFF

- ジャンボカラオケ広場:20%OFF

- カラオケ館:30%OFF

- ポケットカルチャー:ツアー5%OFF

- 星野リゾート:宿泊10~30%OFF

- 極楽湯:優待価格

- スパリゾートハワイアンズ:10%OFF

- カレコ・カーシェアリングクラブ(10分150円?利用可能)

- トク買(2ヶ月目以降月額税込330円の優待サイト)

こちらでご紹介している優待はまだほんの一部で、まだまだ沢山の優待が利用頂けますから、この優待だけでも持っておく価値がある1枚と言えるでしょう。

セゾンパール・アメリカン・エキスプレス・カードはコストをかけずにアメックスブランドの優待を利用したい方にも、おすすめのクレジットカードです。

| 年会費 | 初年度無料(1,100円/税込) 前年に1円以上利用で翌年度も無料 |

|---|---|

| 申し込み | 18歳以上の連絡可能な方 |

| 付帯保険 | 紛失・盗難補償 |

| 発行 | 最短5分発行 |

| 審査時間 | 最短5分 |

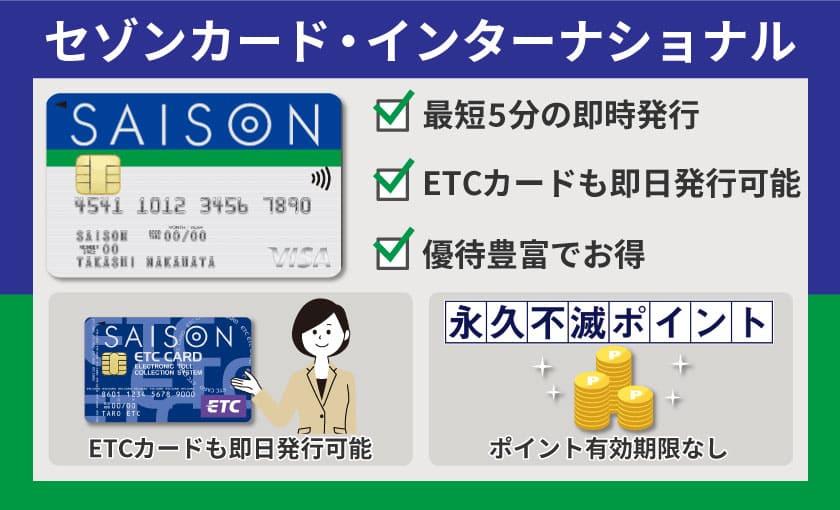

セゾンカード・インターナショナルはETCカードも即日発行してくれる

ETCカードをお急ぎの方には、ETCカードも一緒に即日発行に対応しているセゾンカード・インターナショナルがおすすめです。

こちらのカードはセゾンパール・アメリカン・エキスプレス・カード同様有効期限がない永久ポイントが貯まる年会費無料のクレジットカードです。

デジタルカードは最短5分で発行され、Apple Payの登録もあっという間です。後日自宅に郵送されるプラスティックカードは完全ナンバーレスで、カード番号をスキミングや盗み見される心配がありません。

またセゾンは優待が大変豊富な点も大きなメリットで、このように水族館やテーマパークなどをカードを提示するだけで優待価格で楽しめるクレジットカードですから、お出かけにきっと役立つことでしょう。

年会費無料ですし、審査スピードが早い最短5分発行のデジタルカードもお選びいただけます。

| 年会費 | 無料 |

|---|---|

| 申し込み | 18歳以上の連絡可能な方 |

| 付帯保険 | 紛失・盗難補償 |

| 発行 | 最短5分発行 |

| 審査時間 | 最短5分 |

セゾンカードでETCカードも即日発行を希望なら申込方法に注意

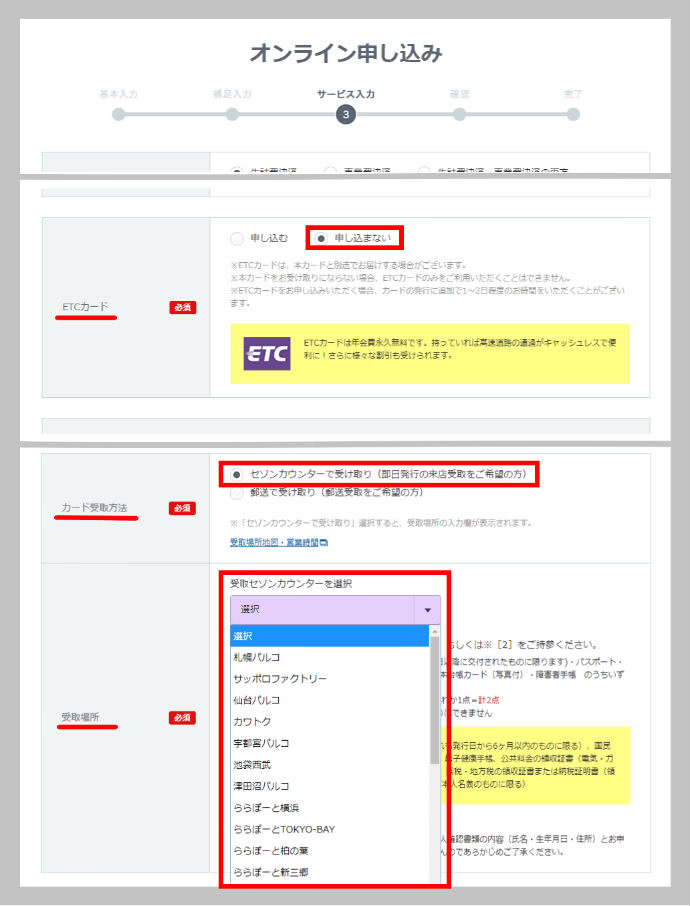

ETCカードは通常、本カードを申込んで3日~1週間程度遅れて届きます。ところが、セゾンではETCカードも一緒に即日発行が可能なのです。ETCカードも一緒に即日発行希望の際の申込手順は以下となります。

- クレジットカード申込み画面で「セゾンカウンターで受取」にチェック

- 申込み画面の「ETCカードを申込まない」にチェック

- セゾンカウンターに来店時にETCカードを申し込む

クレジットカードと一緒にセゾンカウンターでETCカードを受け取るには、下記のとおり申込み画面で「ETCカードは申込まない」にチェックを入れてください。

これは決して説明が間違っている訳では無く「申込む」にチェックをいれると、ETCカードを即日受け取ることが出来なくなりますので本当に要注意ですからね。

セゾンカウンターに来店し、セゾンカードインターナショナルを受け取る際に、ETCカードも取得希望であることを必ずオペレーターの方に伝えてください。

より確実にする為に、申込み確認の電話か掛かってきた時にETCカードも発行して欲しい旨を、オペレーターの方に伝えておくと良いですよ。

郵送で最も早い!最短翌日に届けてくれるクレジットカード

「即日発行のクレジットカードは、受取り店舗が限定されて申込みたいけど受取りにいけない!」と言う方に、最短当日発行、もしくは最短翌営業日に発行されるクレジットカードをご紹介しておきましょう。

即日発行の次に最短で発行されるクレジットカードですので、通常の期間よりもかなり短縮されてきます。

デジタル発行の様に最短5分という訳にはいきませんが、平日なら数日で自宅にカードが届きます。

郵送でも発行早いクレジットカード

- 三菱UFJカード VIASOカード:最短翌営業日

- ライフカード:最短2営業日

- 三菱UFJカード:最短翌営業日

三菱UFJカード VIASOカードは最短翌営業日に発行可能

三菱UFJカード VIASOカードは年会費永年無料で、最短翌営業日に発行が可能なカードです。年会費が無料にも関わらず、旅行保険が付帯するハイスペックカードとしても人気の1枚です。

こちらのカードは以下の利用分がポイント2倍と高還元で利用頂けます。

- ETC料金

- インターネットプロバイダー料金

- 携帯料金

ポイントも累計ポイントが1,000ポイント以上になると、年に1度自動で引き落とし口座に※キャッシュバックされます、ポイント交換の手間が省けるのも魅力ですね。

※対象月に請求がある場合相殺優先・請求がない場合は口座に振り込み

年会費が無料にも関わらず充実した海外旅行保険が付帯するスペックが高いカードで、審査の間口も広いクレジットカードですから審査が不安な方にもおすすめの1枚です。

当日の9時までにオンラインでの申し込みを完了していれば、最短翌営業日に発行可能ですよ。

ネットショッピングを利用する際は「POINT名人.com」を経由すると、このようにポイントが上乗せされますのでお得です。

- 楽天市場:+1倍

- Yahoo!ショッピング:+1倍

- Joshin Webショップ:+1倍

- じゃらんnet:+1倍

- さとふる:+3倍

- ニッセンオンライン:+6倍

- 大丸松坂屋オンラインス:+8倍

- ベルーナ:+8倍

- AXES:+8倍

- ドクターシーラボ:+20倍

ネットショッピングを利用する際は「POINT名人.com」を経由してお得にポイントを貯めましょう。

| 年会費 | 無料 |

|---|---|

| 申し込み | 18歳以上の連絡可能な方 |

| 付帯保険 | 海外旅行保険:最高2,000万円 |

| 発行 | 最短翌営業日発行 |

| 審査時間 | 最短5分 |

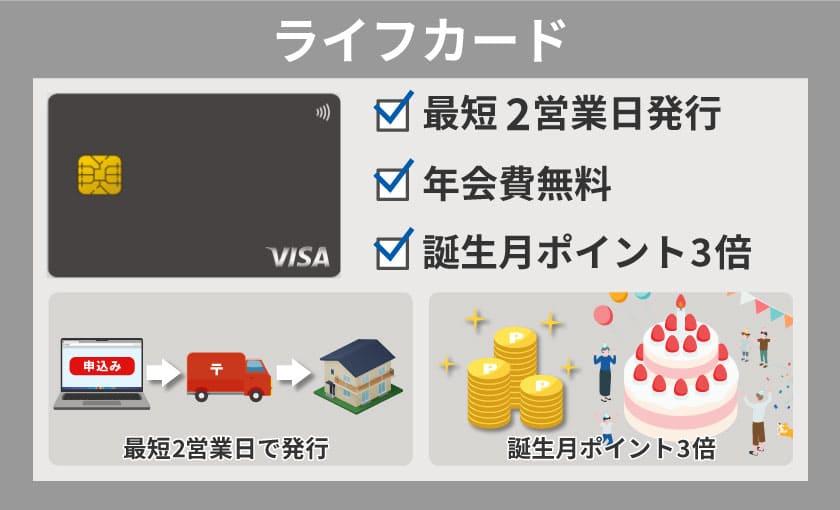

ライフカードは最短2営業日発行!審査が不安な方にもおすすめ

審査が不安な方は審査の間口が広いライフカードがおすすめです。ブランドはvisa、Mastercard 、JCBから選べますので、海外旅行のサブカードにも最適です。

ライフカードは最短2営業日でカード発行に対応してもらえますので、郵送でも早く届きます。

ライフカードは誕生月がポイント3倍、初年度は1.5倍と還元率が高くお得なクレジットカードでもあります。

年会費も無料ですし、以下のような優待が利用頂けますので、お出かけにも役立つでしょう。

- サカイ引越センター:20%OFF

- 東北サファリパーク:10%OFF

- 群馬サファリパーク:300円OFF

- 東海汽船:10%OFF

- 大滝鍾乳洞:10%OFF

- ホテルマウント富士:10%OFF

- 千年の湯 古まん:10%OFF

- 那須テディベア・ミュージアム:10%OFF

- 海の博物館:10%OFF

- 大滝鍾乳洞:10%OFF

- 神戸ポートピアホテル:10%OFF

- ルークプラザホテル:平日30%休日20%OFF

- ネオパークオキナワ:10%OFF

- 呉阪急ホテル:10%OFF

また、ネットショッピングはL-Mall(エルモール)を経由するとこのようにポイントが上乗せされますので、ネットショッピングを利用する際はL-Mallを経由しましょう。

- 楽天市場:ポイント2倍

- Yahoo!ショッピング:ポイント2倍

- じゃらんnet:ポイント3倍

- 大丸松坂屋オンラインストア:ポイント4倍

- Nissenオンライン:ポイント3倍

- さとふる:ポイント3倍

- ディノスオンラインショップ:ポイント2倍

ライフカードは利用額に応じてポイント還元率がアップしますので、決済額が多い方にもおすすめです。

| 年会費 | 無料 |

|---|---|

| 申し込み | 18歳以上の連絡可能な方 |

| 発行 | 最短2営業日発行 |

| 審査時間 | 最短5分 |

三菱UFJカードは最短翌営業日に発行可能

コンビニをよく利用する方には三菱UFJカードがおすすめです。こちらのカードはMastercardもしくはVisaブランドなら最短翌営業日発行できますので、郵送でも早く受け取れるクレジットカードです。

こちらのクレジットカードは、これらの利用分がなんとポイント5.5%還元と大変お得で、キャンペーン登録&アプリログインをするとなんと最大10%ポイント還元と更にお得になります。

最大10%還元店舗

- セブン-イレブン

- ローソン

- コカ・コーラ自販機

- ピザハットオンライン

- 松屋

年会費は初年度無料、次年度は1,375円ですが年に1度でもショッピング利用があれば無料になりますので、実質無料と言えます。

三菱UFJカードタッチ決済にも対応していますので、支払いはかざすだけで完了しますから、とてもスマートでスピーディーです。非接触で決済できるところはコロナ過でも衛生的です。

また、こちらのカードはセキュリティ対策が万全のクレジットカードで、これらの対策がしっかりとされてますので安心して利用頂けます。

- 24時間365日モニタリング

- 不正被害を全額補償

- 盗み見リスクを低減したデザイン

三菱UFJカード利用で貯まるグルーバルポイントは、MUFGアプリを活用すればすぐに交換して使える点もメリットです。これら電子ギフト券を即時交換できるサービスは嬉しいポイントと言えるでしょう。

- Amazonギフトカード

- Apple Gift Card

- QUOカードPay

- デジタルKFCCARD

- 図書カードネットギフト

- 吉野家デジタルギフト

| 年会費 | 年に1度でも利用あれば無料 利用がない場合1,375円(税込) |

|---|---|

| 申し込み | 18歳以上 |

| 付帯保険 | 海外旅行保険:最高2,000万円 ショッピング保険:年間限度100万円 ※国内購入の商品は分割払い・リボ払い・楽Pay登録分が対象 |

| 発行 | ・最短5分審査※ |

審査が不安な方におすすめの即日発行できるクレジットカード

クレジットカード審査が不安な方には、独自の審査を行っているカードや、審査の間口が広い流通系のクレジットカードがおすすめです。

審査に落ちたことのある方も、独自の審査を行うカード会社なら期待が持てます。また流通系のクレジットカードは、カード発行の目的が集客効果を高めるためですので、審査のハードルが低い傾向があります。

ここからは流通系も含めて、審査が不安な方におすすめの即日発行可能なクレジットカードをご紹介していきます。

間口広い即日発行クレジットカード

- dカード:最短5分審査

- ACマスターカード:最短即日

- イオンカードセレクト:最短5分

- エポスカード:最短即日

dカードは最短5分の審査で電子マネーiDで即日利用できる

dカードは流通系のクレジットカードですので審査の間口が広く審査が不安な方にもおすすめのクレジットカードです。dカードは最短5分(※)で審査が完了しますので、審査完了後に電子マネーiDが利用できる店舗ですぐに使うことができます。

dカード利用で貯まるdポイントは汎用性が高い共通ポイントで、dポイント提携店で1ポイント1円で利用できますから、ポイントの使い勝手は抜群です。

基本還元率も1.0%と高いお得なクレジットカードで、特約店での利用は更にお得に利用頂けます。

- ノジマ:2%+3%OFF

- マツヨトキヨシ:4%

- タワーレコード:3%

- 紀伊國屋書店:3%

- オリックスレンタカー:5%

- 高島屋:2.5%

- JAL:3%

- クラブメッド:5%+5%割引

- スターバックスカード:5%

- トール バリューカード:5%

- ビックエコー:4%

また、ケータイの紛失や修理不能(水濡れ・全損)などの際に購入から1年間、最大1万円を補償してくれるケータイ補償もありますので、ドコモユーザーの方にもおすすめです。

dカードはポイント還元率の高さだけでなく、dポイントクラブクーポンで日常生活もお得に楽しめます。こちらはdポイントクラブクーポンの一例です。

- タワーレコー:5,000円以上で200円OFF

- TAYA:10%OFF

- フタタ:10%OFF

- ピザハット:4種チーズのフォルマッジ 半額

- 上島珈琲店:ドリンク50円OFF

- タクシーアプリGO:初回500円OFF

- カメラのキタムラ:5%OFF

また、d払いを利用する方には必携の1枚で、d払いの引き落としにdカードを設定しておけば、ポイント3重取りも可能となります。

ポイント3重取り

- d払い決済:0.5%

- dカード支払い特典:0.5%

- dカード提示:1.0%

- 合計還元率2.0%

dカードは流通系のクレジットカードですので、審査の間口も広く審査が不安な方にもおすすめです。

| 年会費 | 無料 |

|---|---|

| 申し込み | 18歳以上 |

| 付帯保険 | ・29歳以下の方限定 海外旅行保険:最高2,000万円 国内旅行保険:最高1,000万円< /td> |

| 発行 | ・最短5分審査※ |

※午前9時~午後7時50分の間にカードお申込み手続きが完了している場合

ACマスターカードは最短即日発行に対応!審査も早い

ACマスターカードはアコムが発行しているクレジットカードで独自の審査が行われる為、審査が不安な方におすすめの即日発行可能なクレジットカードです。

審査スピードも早く最短30分で結果を出して貰えます。また、公式サイトではカード発行可能か3秒で診断して貰えます。

こちらのカードは自動契約機(むじんくん)で受け取りが可能で、最短で申し込みした当日にカードを受け取ることもできます。

しかも自動契約機(むじんくん)は土日祝日も営業していて、カード受け取り可能な営業時間も9時から21時とかなり長く、お仕事帰りにカードを受け取ることもできます。

なにより嬉しいのは自動契約機(むじんくん)が土日祝日も対応している点で、急な出張ですぐにクレジットカードを受け取りたいという方にも助かるサービスです。

カード利用分の0.25%が自動でキャッシュバックしてもらえますからポイント交換の手続きが不要で、ポイントの使い道に困ることもありません。

独自の審査基準という面において、クレジットカード審査が不安な方におすすめの即日発行対応クレジットカードと言えるでしょう。

| 年会費 | 無料 |

|---|---|

| 申し込み | 安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 特典 | キャッシュバック |

| 発行 | 最短即日発行 |

| 審査時間 | 最短30分 |

イオンカードは最短5分の即時発行に対応!電子マネーiDが利用できる店舗で使える

イオンカードは流通系のクレジットカードですから審査の間口が広く審査が不安な方におすすめの1枚です。こちらのカードは最短5分のスピード発行に対応していて、最短5分で審査完了のメールが届きます。

審査完了後Apple Pay(アップルペイ)の設定で実店舗でも利用頂けますし、イオンiDで電子マネーiDが利用できる店舗ですぐに使えます。

こちらのカードはこのようにイオングループをお得に利用できるクレジットカードですので、イオングループ店舗をよく利用する方におすすめです。

- イオングループ店舗でポイント2倍

- イオングループで毎月10日ポイント5倍

- 20、30日イオンで5%OFF

電子マネーWAONを利用する方は、イオン銀行のキャッシュカード機能と電子マネーWAON機能とクレジットカード機能の三位一体となったイオンカードセレクトがおすすめです。

イオンカードセレクトは電子マネーWAONへのチャージで唯一ポイントが貯まるクレジットカードで、WAONチャージ&WAON利用でポイントの2重取りができますから、WAONを利用する方には必携の1枚と言えるでしょう。また、こちらのカードを持っていればイオン銀行もこのようにおトクに利用頂けます。

- 普通預金金利:最大年0.10%

- 他行ATM入出金手数料が最大月5回無料

- 他行宛振込利用手数料最大月5回無料

イオンカードは審査が不安な方でも特にイオングループ店舗をよく利用する方におすすめの1枚と言えるでしょう。

| 年会費 | 無料 |

|---|---|

| 申し込み | 18歳以上 |

| 特典 | イオンで20.30日5%OFF |

| 発行 | ・最短5分の即時発行 |

| 審査時間 | 最短5分 |

エポスカードは最短即日発行に対応!マルイを利用する方におすすめ

エポスカードも流通系のクレジットカードですので審査の間口が広い傾向にあります。エポスカードは最短即日発行に対応してて「マルイ」などに設置されているエポスカードセンターに受け取りに行くとことで最短で当日にカードを受け取ることができます。

年会費無料のクレジットカードにも関わらず充実した旅行保険が付帯するクレジットカードで、旅行保険強化の為のサブカードとしてもおすすめの1枚です。

エポスカードは全国10,000カ所以上の優待が利用できるクレジットカードで、このように日常生活をお得に楽しめる1枚でもあります。ここでエポスカードの優待を一部抜粋してご紹介しておきましょう。

- 目利きの銀次:ポイント5倍

- 山内農場:ポイント5倍

- 千年の宴:ポイント5倍

- キタノイチバ :ポイント5倍

- サンシャイン水族館:100円引き

- よみうりランド:200円引き

- カラオケ館:30%OFF

- ビックエコー:20%OFF

- ユナイテッド・シネマ:500円OFF

- イミニ:5,500円以上5%OFF

エポスカードの優待は利用価値が高いものばかりで、とてもお得です。エポスカードは年に4回開催されるマルイを10%OFFで楽しめるマルコとマルオの14日間の特典も利用できるカードですから、マルイをよく利用する方におすすめのクレジットカードと言えるでしょう。

| 年会費 | 無料 |

|---|---|

| 申し込み | 18歳以上 |

| 付帯保険 | ・海外旅行保険:最高2,000万F |

| 発行 | 最短即日発行 |

| 審査時間 | 最短60分 |

エムアイカードプラスは最短即日発行に対応

三越伊勢丹グループ百貨店をよく利用する方にはエムアイカードプラスがおすすめです。こちらのカードも流通系のクレジットカードですので、審査の間口が広い傾向にあります。

こちらのカードは最短即日発行に対応していて、事前にWEBで申し込み審査結果が出た後に三越伊勢丹グループ百貨店内カードカウンターで受け取りいただけます。

こちらのカードは三越伊勢丹グループ店舗で利用するとポイント最大10%還元とかなりの高還元率で利用頂けますので、これらの利用頻度が高い方にはお得なクレジットカードです。

また、三越伊勢丹グループ百貨店以外でも、以下の利用分がポイントアップします。

- ビックカメラ:ポイント2倍

- ソフマップ:ポイント2倍

- 得タク:ポイント3倍

- ミーツ:ポイント6倍

- 一休.com:ポイント5倍

またふるさと納税をされる方なら、ふるさと納税サイト「さとふる」利用でエムアイポイントがプラス2%となりますから、「さとふる」経由がお得です。

こうして貯まったエムアイポイントは三越伊勢丹グループ店舗で1ポイント1円でしかも1円単位で利用頂けますので使い勝手も抜群です。

エムアイカードプラス三越伊勢丹グループ百貨店でお買い物する機会が多い方におすすめの1枚と言えるでしょう。

| 年会費 | 2,200円(税込) ※初年度無料 |

|---|---|

| 申し込み | 18歳以上 |

| 付帯特典 | ・三越伊勢丹グループ店舗で最大10% |

| 発行 | 最短即日発行 |

| 審査時間 | 最短60分 |

即日発行可能な上級クレジットカード!今すぐに上級カードが欲しい方におすすめ

一般的に、スタンダードのクレジットカードよりもゴールドカードのような上級カードの方がクレジットカードの審査は厳しくなる分、審査に時間がかかりカード発行の速度が遅いイメージがあると思いますが、即日発行に対応しているゴールドカードも存在しています。

ここからは今すぐに上級カードを手に入れたい方におすすめの即日発行に対応しているおすすめのゴールドカードを厳選してご紹介していきます。

即日発行できる上級カード

- 三井住友カード ゴールド(NL):最短30秒

- JCBゴールド:最短5分

- dカード GOLD:最短5分

最短30秒の即時発行に対応している三井住友カード ゴールド(NL)

今すぐに上級カードを手に入れたい方やコストパフォーマンスに拘る方に一押しの1枚が、最短30秒の即時発行に対応している三井住友カード ゴールド(NL)です。

こちらのカードは、なんと※年間100万円の利用で翌年以降の年会費永年無料になるゴールドカードで、こちらのカードに決済を集中させて年間100万円以上の利用を達成すれば極めてコストパフォーマンスが高いゴールドカードになります。

先にご紹介した三井住友カード(NL)の上級カードですから、対象のコンビニや飲食店をスマホのタッチ決済で利用するとポイント最大7%還元(※3)と、とてもお得な仕上がりとなっています。

ゴールドカードの特典としては、全国主要都市の空港ラウンジサービスと、宿泊予約サービス「Relux(リラックス)」の優待サービス(初回7%、2回目以降5%)を利用できます。

年間100万円利用達成後は、実質年会費0円で空港ラウンジサービスを利用できるとはお値打ちですよね。

この他にもこのカードには、最高300万円のショッピング補償と、最高2,000万円の海外旅行傷害保険と国内旅行傷害保険が付帯します。この旅行保険は、お好きなタイミングで「選べる無料保険」に切り替えが可能です。

上級カードにも関わらずポイント還元率が高いクレジットカードですので、実利派の方にもおすすめゴールドカードです。

PR:三井住友カード

| 年会費 | 通常 5,500円(税込) 年間100万円の利用で翌年以降の年会費永年無料(※1) |

|---|---|

| 申し込み | 20歳以上で安定継続収入のある方 |

| 付帯保険 | ・海外旅行保険:最高2,000万円 ・国内旅行保険:最高2,000万円 |

| 発行 | 最短30秒即時発行(※2) |

| 審査時間 | 最短30秒 |

| 特典 | スマホタッチ決済で最大ポイント7%(※3) |

(※1)年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

(※2)最短30秒発行受付時間:9:00~19:30 ご入会には、ご連絡が可能な電話番号をご用意ください。

(※3)タッチ決済はVisaのタッチ決済・Mastercard®コンタクトレスで利用すること

(※3)商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

(※3)一部Visaのタッチ決済・Mastercard®コンタクトレスがご利用いただけない店舗がございます。

また、一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

JCBゴールドは本格的なサービスやステータスを希望する方におすすめのゴールドカードです。上級カードにも関わらず最短5分の即時発行サービスに対応していますから、今すぐに上級カードを利用したいという方におすすめの1枚です。

こちらのカードは全国7万カ所以上の施設の優待を利用できるJCB GOLD Service Club Offが魅力で、映画館やホテルレストラン、宿泊施設、レジャーなど様々なジャンルを優待価格で楽しめます。

JCB GOLD Service Club Offには居酒屋やファミレスなど日常的に利用する店舗の割引もありますので利用価値も高く、こちらの特典だけでも簡単に年会費の元は取れてしまうでしょう。

付帯する海外旅行保険もランクが高く、なんとその補償額は年会費31,900円(税込)のアメックス・ゴールド・カードと同額の補償額です。

また、空港ラウンジサービスや豪華グルメ優待など上級カードならではの魅力ある1枚です。ワンランク上の付帯サービスが利用できる上級カードにも関わらず最短5分でカード番号を発行して貰える点も魅力です。

JCBゴールドはゴールドカードの中でも格上ですので、ゴールドカードならではのステータスを味わいたい方や、保険が手厚いクレジットカードをご希望の方におすすめと言えるでしょう。

| 年会費 | 初年度年会費無料 (オンライン入会のみ) 2年目以降11,000円(税込) |

|---|---|

| 申し込み | 20歳以上で安定継続収入のある方 |

| 付帯保険 | ・海外旅行保険:最高1億円(利用付帯) ・国内旅行保険:最高5,000万円(利用付帯) ・ショッピングガード保険:年間最高500万円(海外国内) |

| 発行 | ナンバーレス最短5分発行※ |

| 審査時間 | 最短5分 |

※【モバ即の入会条件】

9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください

dカード GOLDも最短5分の審査で電子マネーiDで即日利用できるドコモユーザー最強カード

ドコモユーザーの方で今すぐにカードを使いたい方にはdカード GOLDが一押しです。dカード GOLDは上級カードにも関わらず最短5分で審査が完了しますので、審査完了後は電子マネーiDですぐに使えます。

こちらのカードはなんとドコモ料金が10%ポイント還元されますので、月に10,000円ドコモ料金をお支払いしている方なら、1,000円×12カ月=12,000円でこの特典だけで年会費の元が取れてしまいます。

また、携帯電話の紛失や修理不能 (水濡れ・全損)など購入から3年間最大10万円分補償してもらえるケータイ補償もドコモユーザーの方にはメリットです。

基本還元率が1.0%と高い為、いつどこで利用してもポイント高還元な点も人気の理由の1つと言えるでしょう。ポイント還元率が高いゴールドカードですので、実利派の方にもおすすめです。

特にドコモユーザーの方にはメリットが多く空港ラウンジサービスや最高1億円の海外旅行保険など上級カードならではの豪華な特典を、ある意味コストをかけずに利用できる点は魅力的です。

また、スマートフォンの紛失や破損、水濡れなどトラブル時に購入から3年間最大10万円分を補填してくれるケータイ補償のサービスも付帯しています。

| 年会費 | 11,000円(税込) |

|---|---|

| 申し込み | 20歳以上で安定継続収入のある方 |

| 付帯保険 | ・海外旅行保険:最高1億円 ・国内旅行保険:最高5,000万円 ・お買物あんしん保険:年間最高300万円 ・ケータイ補償:購入後3年間最大10万円 |

| 発行 | 最短5分審査※ |

※午前9時~午後7時50分の間にカードお申込み手続きが完了している場合

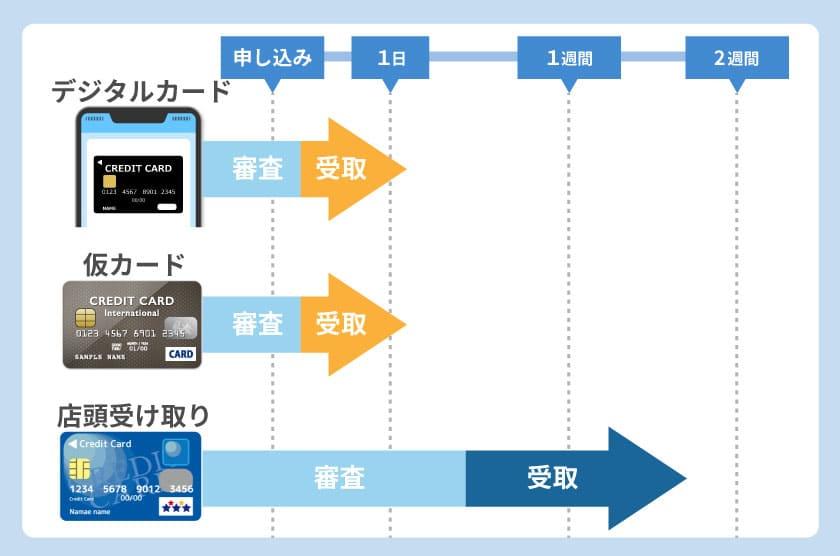

即日発行クレジットカードには3つのタイプがある!自分にあったタイプを選択

一口に即日発行と言っても、実は発行されるカードのタイプは異なります。即日発行を希望する方は、以下の中から自分に合うタイプのカードを選ぶ必要があるのです。

そしてどのカードにも審査があり、一定の基準を満たした人にしかカードは発行されません。在籍確認は原則的に電話以外の方法が用いられますが、場合によっては時間のかかるケースもあります。

- ①デジタルカード

- ②仮カード

- ③店頭受け取り

これから①~③それぞれのカードの特徴と、申し込み方法・受け取り方法・使用方法について解説しましょう。

①デジタルカード:最短5分で即時発行が可能!

デジタルカードは主流になりつつあるカードの一形態で、カード番号・有効期限・セキュリティコードのデジタル情報から成っています。これは物理的なプラスティックのカードではなく、スマホのアプリで使用する新しいタイプのクレジットカードです。

デジタルカードが最短5分で即時発行可能なのは、郵送の必要がなく、アプリでカード情報をすぐに表示できるからです。デジタルはその場でカード情報を受け取れますので、店舗まで足を運ぶ必要もありません。文字通り、その場ですぐにカードが使えるようになるのです。

デジタルカードを希望する方は、対象となるクレジットカードの申し込みの際に、「デジタルカード」「即時発行」を選びましょう。同じカードでも普通に申し込むと、デジタルカードが発行されないケースもありますので気をつけてください。

デジタルカードが即時発行された後、およそ1週間後にプラスティックカードも郵送で届きます。

【デジタル】ECサイト、サブスク、スマホ決済など

【プラスティック】国内外の実店舗

即日発行カードの中には、プラスティックカードが発行されないカードレスタイプも存在しますので、プラスティックカードは使わないし保管するのも嫌だという方は、カードレスを選んでください。

- カードあり:三井住友カード(NL)、セゾンカードインターナショナルなど

- カードなし:三井住友カード(CL)

クレジットカードによっては、発行後にプラスティックカードのみ解約に応じてくれる場合もあります。

②仮カード:申し込み当日からポイントが貯まる!

即日発行なカードの中には、仮カードという形態も存在します。これは商業施設や百貨店のクレジットカードに見られるサービスで、申し込んだその日から、お買い物でポイントを貯めることができます。

対象となるクレジットカードの申込書では「仮カード」や「店頭受け取り」を選択しましょう。店頭で申し込む場合は、すぐに使いたいことをスタッフに伝えればOKです。

ただしこの仮カードは、他のお店やサービスでは使うことができませんのでご注意ください。仮カードは本カードが郵送で届くまでの間、対象店でのみ使うことができます。

| 仮カードを作れるカード | 受け取り場所 | 注意点 |

|---|---|---|

| ・イオンカード ・イオンカードセレクト |

・イオン銀行 | ※ポイントが貯まる ※5%OFFなど適用 |

| ・KIPSクレジットカード | ・近鉄百貨店 | ※現金払い専用 ※ポイントが貯まる |

| ・ペルソナSTACIAスタシアカード | ・阪急百貨店 ・阪神百貨店 |

※現金払い専用 ※ポイントが貯まる |

③店頭受け取り:店舗カウンターで受け取りが可能

一部のクレジットカードは、店頭での受け取りにも対応しています。もしも受け取り場所まで足を運べたら、誰よりも早くプラスティックカードを手にすることができますよ。

対象となるクレジットカードの申し込みの際に、受け取り方法として「店頭」「カードカウンター」などを選択しましょう。これらを選ばなければ、カードは通常発行となり自宅に郵送されてしまいます。

即日受け取りのためには対応する店舗を選び、指定された本人確認書類を持参の上、必ず営業時間内に手続きを完了してください。必要書類を忘れたり手続きが長引いたりすれば、カード発行が翌日以降になってしまいます。先にインターネットで申し込みを済ませておくと、店頭での待ち時間を節約できますよ。

以下は店頭受け取りに対応するクレジットカードと、受け取り場所の一例です。事前に公式サイトにて対応店舗の所在地と営業時間を確認の上、時間的余裕を持って申し込むようにしましょう。

この方法は、カード受け取り可能な店舗まで足を運べることが第一条件です。

| クレジットカード | 受け取り場所の一例 |

|---|---|

| セゾンカード | ・東京ミッドタウン ・宮崎山形屋ヤマカタヤカードカウンター ・アミュプラザ小倉 |

| エポスカード | ・上野マルイ ・渋谷モディ ・トナリエつくばスクエア |

| タカシマヤカード | ・高島屋日本橋店 ・高島屋横浜店 ・高島屋京都店 |

| ACマスターカード | ・JR蒲田西口むじんくんコーナー ・八王子駅前むじんくんコーナー ・新宿区役所前むじんくんコーナー |

即日発行クレジットカードはデジタルが主流?

②仮カードは一般的なクレジットカードとしては機能しませんので、実質的な即日発行クレジットカードは、①デジタルカードと③店頭で受け取れるプラスティックカードの2種類だけということになります。

この中で店頭での受け取りに対応できるカードは、カードの種類が限定される上、受け取れる場所が限られています。

プラスティックカードが緊急で必要となる特殊な事情を除き、一般におすすめしたいのはデジタルカードの方です。

デジタルカードは申し込めばすぐに使えますし、スマートフォン一つで管理ができます。カード番号を盗み見られる心配もなく、セキュリティ上も申し分ありません。

これからはスマートフォンが使えない場面でのみ、補助的にプラスティックカードを使うという形が主流になっていくのかもしれないですね。

クレジットカード即日受け取りのコツ!審査スピードを早める方法

クレジットカードを少しでも早く手に入れようと思ったら、幾つか気をつけなくてはならないことがあります。

これからクレジットカードを即日受け取るために、ちょっとしたコツをアドバイスしたいと思います。申し込み段階から注意すれば、ほとんどの方が当日中にカードを手にすることができるでしょう。

WEBで申し込む

クレジットカードには以下の申し込み方法がありますが、一番早いのは何と言ってもWEBです。

- WEB(インターネット)

- 店頭

- 郵送

インターネットなら24時間365日、いつでもパソコンやスマホから申し込みを受け付けてくれますから、とにかく時間が無駄になりません。

店頭でカードを受け取る場合も、事前にインターネットで申し込んでおけば、待ち時間を節約できるでしょう。

デジタルカードもしくは店頭受け取りがおすすめ!

しかしWEBで即日発行のクレジットカードを申し込んだからと言って、必ずしも当日中に使えるようになるとは限りません。

デジタルカードの場合は、申し込み受付から最短5分で使える状態になりますが、プラスティックカードは店頭で受け取れなければ郵送するしかなく、手元に届くまでには1週間~2週間を要します。

- 【デジタル】受付から最短5分

- 【プラスティック】(店頭受け取り)最短即日

- 【プラスティック】(郵送)1週間~2週間

クレジットカードを今すぐ使いたい方には、デジタルカードの申し込みをおすすめします。

対応可能な時間内に申し込む

即日発行のためには、申し込む時間帯も重要です。たいがいのクレジットカード会社は、午後7~8時ぐらいで営業が終了します。営業終了間際に申し込みをしてしまうと、即日発行できず翌営業日の審査となってしまいます。

一般的なクレジットカード会社の営業日は、祝日と12/30~1/3を除く月曜日~金曜日ですが、即日発行クレジットカードの場合は、曜日とは関係なく受け取りが可能です。

カード会社やカードの種類によって異なりますが、以下の時間を目安に、できるだけ余裕を持って申し込むのが即日発行の秘訣の1つです。

- JCBカード【デジタル】20:00まで

- セゾンカード【デジタル】19:30まで

- セゾンカード【プラスティック】(店頭受け取り)19:00まで

- エポスカード【プラスティック】(店頭受け取り)20:00ま

- タカシマヤカード【プラスティック(店頭受け取り)】20:00まで

- ACマスターカード【プラスティック】(契約機受け取り)21:00まで

そのため、営業終了時間から余裕を持って申し込みをすべきです。基本的には、午前中には申し込みを完了させるのがベストと言えるでしょう。

キャッシング枠を0円にする

クレジットカードを申し込むと、審査によってカードの限度額が決められます。限度額にはショッピング枠とキャッシング枠があり、それぞれ使える限度額が決まっています。

クレジットカードの申込み時にお金を借りるためのキャッシングの希望を記入する欄がありますが、即日発行のためには「キャッシング枠=0円」で申込みをすることが大切です。

キャッシング枠の設定のためにより詳しい調査が必要となり、審査に時間がかかってしまうからです。

カードが発行された後でもキャッシング枠は作れますので、必要に応じて時間のある時にキャッシングを申し込んでください。

キャッシング利用をすると、支払いが2重になる為にキャッシングを利用した想定で、返済額を支払うことが出来るか審査で検討されることになります。

ショッピング利用枠が30万円の設定だった時に、ギリギリOKの場合で更にキャッシング希望をしていると、ショッピング利用枠の見直しをされる場合があります。

つまり、ショッピング利用だけであればスムーズな審査だったのに、キャッシング希望をした為に、審査に時間がかかってしまう場合があるのです。

- キャッシング機能は申込まないか、0円で希望することが秘訣

- ショッピング枠の審査のみで良いので、審査時間が短縮出来る

虚偽申告をしない

たまに、クレジットカード審査が不安で少しでもカード会社に有利に判定してもらおうと、収入などを本来の数値よりも高く記載してしまう方がいらっしゃいます。

このような虚偽申告をすると、申告内容を確認するために、よけいに審査に時間がかかってしまうケースが少なくありません。

そもそも虚偽申告は、どのクレジットカード会社でも規約違反になる上にカード会社からの信用を落としてしまいますので絶対に避けましょう。

また、わざと虚偽申告をするつもりがなくても、誤った情報で申し込みをしてしまうと、やはり内容確認に時間がかかって、即日発行ができなくなります。申込み内容はよくチェックして、入力ミスのないよう正確な情報を記載しましょう

クレジットカードの申込書には、以下の様にかなり多くの情報を入力しなくてはなりません。

- 氏名、生年月日、住所など個人情報

- 勤務先の情報

- 勤務形態、勤続年数など

- 住居形態、住居年数など

中にはめんどくさくなって適当なことを入力したりする方もいらっしゃいますが、正確な情報を入力するようにしてください。申告内容に矛盾があると審査時間が長引きますし、後でバレると会員資格を取り消される可能性もあるからです。

年収が低いことや勤続年数が少ないことも、審査にはさほど影響しませんので、クレジットカードの申し込みでは正直な申告を心がけましょう。

申し込み前に必要なものを準備をしておく

申し込みに手間取ってしまうと、それだけクレジットカードが発行されるまでの時間も長引いてしまいます。ですから申し込み時に入力する内容について情報をまとめておくとスピーディーに申し込みできます。

即日発行に対応しているクレジットカードの中には「インターネットで引落し口座の設定可能な金融機関のみ」というケースもあり、引き落とし口座の準備ができてないと即日発行が難しいケースもあります。

また、クレジットカードを作る時には、本人確認書類も必要です。必要書類の画像を用意しておき、スムーズに手続きができるようにしましょう。

どういった書類の提出が求められるかは、クレジットカード会社ごとに差異がありますので、申し込む前に確認しておきましょう。

審査が厳しいクレジットカードは選択しない

審査が厳しいクレジットカードは、より支払い能力があるのかを厳密にチェックされる為、その分審査に時間がかかる傾向があります。

ほとんどのカード会社がスコアリングで申し込む方の各種項目に対して点数をつけそのスコアが基準を上回っていれば審査をクリアできる仕組みとなっています。

スコアリングの点数が合格ラインより大きく上回っていれば問題ありませんが、基準ギリギリの場合カード会社側は細かく申告内容を調べる可能性があります。

ですからクレジットカード即日発行の為には簡単に審査をクリアできるクレジットカードの方が早く発行できる可能性が高いのです。

今回ご紹介した即日発行可能なクレジットカードは、どのクレジットカードの審査ハードルは高くありませんので、安心してお申し込み頂けます。

一度に何枚も申し込まない

クレジットカードが欲しいあまりに、一度に何枚ものカードを申し込む方がいますが、これも審査の観点からはNGです。

カード会社は多重申し込みを非常に警戒するため、短期間に複数の審査を受けた人を詳しく調査するために時間がかかり、最悪審査に通らない可能性もあるからです。

1ヶ月に4件以上の申し込みをすると、申し込みブラックと言ってどの審査にも通らなくなります。

申し込みブラック

- 多重申し込みが原因で審査に通らなくなること

- 申し込み情報は半年経てば消える)

審査申し込みの履歴は半年待てば消えますから、心当たりのある方は半年後に再度チャレンジしてください。

住所情報を間違えていないか確認

申込み時に申告する個人情報の中で、住所情報が運転免許証などの住所と異なる方が多くいらっしゃいます。正確には申込み時の情報が正しく、本人確認に利用した運転免許証の住所が異なっている場合がほとんどですね。

- 本人確認に利用する、運転免許証などの住所が現住所と異なっていないか確認

- 申込時の住所情報が異なると、別途住民票などの確認書類が必要

- 別途確認書類がないと即日に審査完了が難しくなるので要注意

引っ越しをした時に、運転免許証の住所変更を行っていない場合に良くあるケースなのです。免許証などの住所情報が異なると、本当の住所を証明する必要が発生しますので、ご注意ください。

希望限度額は控え目な金額にする

大切なのは、審査する時に希望限度額が大きいと、収入との兼ね合いや勤続年数などの検討をカード会社が行うことになり時間がかかってしまうのです。

ですから、控え目な金額を希望することが秘訣になるのです。

希望額が30万以下なら更に早い

割賦販売法改正によって、カード会社は1回払い以外の利用(リボ払いや分割払い等)に対して、支払可能見込額を調査しなければならなくなりました。

利用限度額を30万円以下に設定すれば、法律上支払可能見込額の調査を免除される為、その分審査時間も早くなるのです。

以上秘策を守って頂くと、審査がより早くになることは間違いありませんので、最短の即日発行をしてもらえるようになります。

即日発行クレジットカード申し込みの流れ【カードが使えるまで】

通常のクレジットカードの場合、申し込みからカード受け取りまでに1週間~2週間ほどかかります。即日発行可能なクレジットカードのなら最短で申し込みした当日にカードを利用することができます。

次に即日発行クレジットカードを申し込んでから、実際にカードが使えるようになるまでの流れを見ていきましょう。

即日発行クレジットカードの流れとして、デジタルカードとプラスティックカードの2パターンを想定しました。

デジタルカード【申し込みから即日発行】

デジタルカードを申し込む流れは、カード会社によって少々異なります。以下はWEBで決済口座を設定する申し込み方法です。セゾンカードや三井住友カードはこのタイプです。

2.WEBで決済口座を設定する

3.審査結果を確認

4.アプリにカード情報が表示される

5.後日プラスティックカードが郵送される

こちらはスマホのカメラで本人確認書類を提出する申し込み方法で、JCBカードはこのタイプです。あまり差はないように見えますが、人によってはこちらの方が少し手間がかかるかもしれません。

2.審査結果のメールが入る

3.本人確認書類で本人確認、アプリを起動する

4.アプリにカード情報が表示される

5.後日プラスティックカードが郵送される

プラスティックカード【申し込みから店頭での受け取り】

次にプラスティックカードを店頭で即日受け取りする場合の、申し込みからの流れを見ていきましょう。

カード会社によっても異なりますが、先にインターネットで申し込むとこうなります。

2.審査結果の連絡、受付番号が発行される

3.本人確認書類、口座番号がわかるものを準備する

4.2.と3.を持参して店頭でカードを受け取る

申し込みも店頭で行う場合はこんな感じです。この場合2.から3.の間に審査が行われるため、その場で少し待たなくてはなりません。

2.1.を持参して店頭で申し込む

3.店頭でカードを受け取る

どちらの場合も必要なものが揃わなければ、その場でカードを受け取ることができませんので、くれぐれも忘れ物にご注意ください。

またカードの店頭受け取りには1週間程度の期限があり、これを過ぎると郵送に切り替わってしまいます。これでは通常の申し込み方法よりも時間がかかって本末転倒ですので、遅くとも翌日までには受け取りを済ませましょう。

即日発行のクレジットカードには、弱点も存在!?

即日発行が可能なクレジットカードは、申込んだその日からクレジットカードを利用出来るので、とても便利ですが、誰でも簡単に取得できるカードにはなっていません。

ここで、即日発行可能なクレジットカードの弱点について、ご説明をしておきたいと思います。

機械的な審査と発行場所が近くに存在する必要がある

最短30分審査では、スコアリングによる機械的な審査が行われます。通常の余裕のある審査であれば、スコアリングだけでなく様々な視点で審査を行うことが出来ます。

ですが、即日発行のカードの場合「最短30分」での審査では、スコアリングに頼る他、審査時間を短縮することが出来ませんから単純な審査となってしまうでしょう。

即日発行のクレジットカードは、自身の状況を考慮して申し込むのがおすすめ

申込んだその日にクレジットカードを発行してもらうには、ご自身のクレヒスが良い状態で無ければならないことが、重要な条件となります。

スムーズな審査が出来なければ即日発行が難しくなる可能性があるのです。ですから、申込みにはご自身の借入や返済状況を良く考慮して、もし少しでも審査に不安をお持ちの方は、ACマスターカードを選びましょう。

作りやすいクレジットカードで利用実績を積めば、その他のクレジットカードが作りやすくなります。

クレジットカード即日発行の注意点を確認

クレジットカードを即日発行する際は、次のような注意点もあります。事前に確認しておかないと即日発行できない場合がありますので、申し込み前に確認しておきましょう。

- 土日祝日に即日発行できないクレジットカードがある

- 目的の店舗で使えないカードがある

- 即日発行されてもすぐに使えないクレジットカードがある

- 店舗受け取りでも事前にWeb申込みをしておく

- 特定の条件に当てはまると即日発行ができない場合がある

- 信用情報に傷があると即日発行できない場合がある

- 在籍確認が必須のカードは即日発行できない場合がある

- 券面デザインによっては店頭での即日発行ができない

- 入会対象年齢を必ず確認する

- 必要書類を忘れずに店頭に持っていく

- 海外に行く直前の発行は避ける

順番に説明していきます。

土日祝日に即日発行できないクレジットカードがある

クレジットカードの種類によっては、土日祝日に即日発行できない場合があります。またゴールデンウィーク・年末年始など連休時にも、即日発行できないケースがあるので要注意です。

連休時はカード会社が休業日の場合もありますし、申込みが殺到して審査が遅れるケースもあるでしょう。土日祝日でも発行できるカードかどうか、申込み前に確認することをおすすめします。

次のようなクレジットカードは、土日の即日発行に対応している傾向があります。

- Web上で申込んで店舗で受け取る

- 申込み~受け取りまでを店舗で行う

ただし店頭受け取りができるカウンターは、都市部に多い傾向があるので注意しましょう。駅の近くのデパート・ショッピングモールなどの商業施設内に、受け取りカウンターが多いです。

目的の店舗で使えないカードがある

即日発行できるカードであっても仮カードだったりすると、すぐには目的の店舗で使えない場合があります。次の3種類のうち、どのカードが即日発行されるのかも確認しておくことが必要です。

- デジタルカード…スマホ上でカード番号を表示させて、すぐに使える

- 本カード…多くの店舗で使える一般的なクレジットカード

- 仮カード…本カードが発行されるまで使える仮のカード。ただし特定の店舗でしか使えないなど、利用制限がある

デジタルカードは最短5分、仮カードは最短30分、本カードは1週間ほどでの受取りになります。(即日で受け取れる本カードもあり)

ちなみに仮カードは、スーパー・家電量販店などの小売店で発行しているケースが多いです。仮カードでもポイント還元・割引などは受けられますよ。

即日発行できるクレジットカードであっても、受け取りが郵送のみのカードはすぐには使えません。手元に届くまでに2日~1週間以上かかるので注意しましょう。

申込み当日にカードを使いたい場合は、デジタルカードを発行できるクレジットカードを選ぶと良いでしょう。

店舗受け取りでも事前にWeb申込みをしておく

店舗受け取りのクレジットカードでも、事前にWeb申込みをしておいたほうがスピーディに店頭受け取りしやすくなります。

店頭で申込みを行うと、待ち時間が発生します。そこで事前にWebから申込みをしておくと、店舗に到着する前に審査結果が分かりますよ。

特定の条件に当てはまると即日発行ができない場合がある

特定の条件に当てはまると、審査に通っても即日発行ができない場合があります。例えば三井住友カード(NL)では、以下の条件に当てはまると即日発行はできません。

- 9:00~19:30の間に即時発行でのお申し込みが完了しなかった場合

- カードお申し込み時に口座振替設定が完了しなかった場合(金融機関のメンテナンス、通信トラブルなど)

- 本人確認資料の提出(アップロード含む)が必要な場合

- 事業でお使いになることを目的とする場合

- ご職業が複数ある場合

- 個人事業主の場合

- 外国の政府等において、重要な地位を占める方がお申し込みの場合

- 今回ご登録いただく情報が、お持ちの弊社カードのご登録情報(住所、電話番号など)と相違した場合

- 弊社所定の即時発行の審査基準に満たなかった場合

- カードのお申し込みが集中した場合

- キャッシングのご利用枠をご希望の方で、お申し込みの際にキャッシングのご契約内容をインターネット上で確認・保存されない場合

引用元:三井住友カード

信用情報に傷があると即日発行できない場合がある

信用情報に傷があると、クレジットカードを即日発行できない場合があります。過去にクレジットカードの滞納・債務整理履歴などがある方は要注意です。

ただし絶対に即日発行できなくなる、というわけではないので、信用情報が心配な方は早めに申込みを行いましょう。自身の信用情報を調べたい場合は、次の3つの機関に開示申請をすることができます。(それぞれ手数料1,000円)

- CIC(株式会社シー・アイー・シー)…主にクレジットカード・カードローン・携帯電話に関する信用情報を取り扱っている

- JICC(株式会社日本信用情報機構)…カードローンの信用情報がメイン

- KSC(全国銀行個人信用情報センター)…主に銀行ローンの信用情報を取り扱う

CIC・JICCはインターネット・郵送・窓口、KSCはインターネット・郵送にて信用情報を調べることができますよ。

在籍確認が必須のカードは即日発行できない場合がある

在籍確認が必須のカードは、即日発行ができない場合があるので要注意です。在籍確認とは、申込み時に記載した勤務先に、本当に申込者本人が在籍しているのかを確認する作業のことを言います。

在籍確認がスムーズに行われないと、クレジットカードの発行は翌日以降になってしまいます。例えば勤務先の休業日に、在籍確認が必要なカードに申し込んでも即日発行はできません。

こうした事態を避けるには在籍確認のないカードを選ぶ、または勤務先の営業日に申込むことが必要でしょう。ちなみにクレジットヒストリー(過去のクレジットカードの利用履歴)が良好な方は、在籍確認が省略される傾向があります。

券面デザインによっては店頭での即日発行ができない

即日発行できるクレジットカードでも、券面デザインによっては即日発行できないケースがあります。これは店頭受取りの際に、希望する券面デザインのカードの在庫がない場合があるからです。

また券面デザインが豊富なクレジットカードにも要注意。店頭に全ての種類があるとは限らないので、事前の確認が必要です。

入会対象年齢を必ず確認する

申込み前に、入会対象年齢を確認することも忘れずに。18歳以上が対象のクレジットカードもあれば、20歳以上が対象のカードもあるからです。

即日発行できるカードには18歳以上のものも多いですが、事前に必ず確認してから申込みましょう。

必要書類を忘れずに店頭に持っていく

店頭受取りを希望する場合は、必要書類を忘れずに持っていきましょう。必要書類が揃っていないと即日発行できません。

店頭で申込む際は、次の書類が必要です。

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 引き落とし先の銀行口座情報

- 印鑑(不要な場合あり)

事前に必要書類を確認しておくと安心です。また本人確認書類の住所と現住所が異なる場合は、本人確認書類の住所変更をしておくと良いでしょう。住所変更が間に合わないようであれば、現住所の確認ができる書類(公共料金の領収書など)の持ち込みが必要です。

海外に行く直前の発行は避ける

海外に行く直前に、即日発行のクレジットカードに申込むのは避けたほうが良さそうです。

海外旅行傷害保険・空港ラウンジ利用など、海外で便利に使える付帯サービスがあるクレジットカードも多いです。しかし海外に行く直前に申込むと、すぐにクレジットカードが発行されない場合に困ってしまうでしょう。

審査が長引く・審査落ちする可能性も考慮し、余裕をもってカード審査に臨むことが大切です。

即日発行クレジットカードについての【Q&A】初心者の疑問を解決

最後にQ&A方式で、即日発行クレジットカードについての疑問にお答えします。ぜひ最後まで目を通してください。

【Q】即日発行可能なクレジットカードの審査は甘いの?

【A】即日発行可能なクレジットカードは、一般的に審査が甘いと言ってもいいでしょう。もしも審査基準が高ければ、審査にもそれなりに時間をかけるのが普通だからです。

ただし即日発行クレジットカードでも、信用情報(クレヒス)に傷のある方は、審査に落ちやすいので要注意です。

特に若い方は、電話料金の滞納に気をつけてください。スマートフォンなどのローンが残っている状態で、電話料金の延滞が2ヶ月を超えればブラックとなり、どんなカードの審査にも通りません。

【Q】クレジットカードの即日発行に必要なものを教えてください

【A】カードの種類や受け取り方法によって異なりますが、以下のものを揃えておけば対応できるでしょう。

【デジタル】スマートフォン、アプリ、本人確認書類、口座番号

【店頭受け取り】受付番号、本人確認書類、口座番号、届出印

店頭でカードを受け取る場合は、受け取り場所の所在と営業時間を確認することも忘れないでください。

【Q】土日祝日でもクレジットカードを即日受け取りできますか?

即日受け取りに対応するクレジットカードなら、土日祝日でも大丈夫です。

しかしデジタルカードでもあまり遅くに申し込むと、審査が翌日以降に持ち越される可能性があります。申し込みは早い方が望ましく、遅くても19時までには申し込みを完了するようにしてください。

店頭受け取りが可能なプラスティックカードも、店舗の営業時間内であれば曜日には左右されません。ただしサービス終了や臨時休業にはご注意ください。

【Q】本人確認書類はどれを提出すべき?

【A】即日発行のためには、顔写真つきのタイプがおすすめです。郵送ではなく、必ずアプリで提出してください。

- 運転免許証、運転経歴証明書

- パスポート

- 在留カード、特別永住者証明書

- 個人番号カード

健康保険証など顔写真のない書類を使う場合は、住民票の写しや公共料金の領収書などが追加書類として必要となります。

特に店頭で受け取る場合は、足りないものがあると出直しになりますので気をつけてください。

カード会社によっては、クレジットカードの申込書を送信した後で、金融機関のサイトに遷移し、そこで口座を設定できることもありますが、これによって本人確認を省略できます。

その場合は金融機関の暗証番号やワンタイムパスワードも、キャッシュカードや通帳などと一緒に手元に揃えておきましょう。

以下はWEBで口座設定できる都市銀行とネットバンクの一覧です。この他に地方銀行や信用金庫も、WEBでの口座設定に対応しています。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- りそな銀行

- 埼玉りそな銀行

- ゆうちょ銀行

- イオン銀行

- auじぶん銀行

- SBI新生銀行

- GMOあおぞらネット銀行

- 住信SBIネット銀行

- ソニー銀行

- PayPay銀行

- 楽天銀行

【Q】ETCカードは即日発行できるの?

【A】通常ETCカードは即日発行には対応しておらず、即日発行クレジットカードで申し込んでも、ETCカードが郵送で届くまでには1週間程度を要します。

でもセゾンカードなら、セゾンカウンターでETCカードも即日発行できます。

ETCカードも一緒に即日発行を希望される方には、セゾンカードインターナショナルがおすすめです。セゾンカードインターナショナルは年会費無料で持てるクレジットカードで、ETCカードも年会費が無料ですから一切コストがかかりません。

カード利用で貯まるポイントは有効期限がない永久ポイントですから、ポイントの失効を心配する必要もなくゆっくり貯められます。

セゾンパール・アメリカン・エキスプレス・カードをご紹介する時にも案内しましたが、セゾンカードはレジャー施設や飲食店、居酒屋などを割引き価格で楽しめるお得な優待が利用できますので、この特典だけでも持っておく価値がある1枚と言えるでしょう。

以下のカウンターまで足を運べる方は、必ずセゾンカードと本人確認書類をご持参の上、営業時間内に手続きを完了してください。

リウボウ久茂地沖縄県那覇市久茂地10:00~20:00

| セゾンカウンター | 所在地 | 営業時間 |

|---|---|---|

| 東京ミッドタウン | 東京都港区六本木 | 11:00~20:00 |

| パルクアベニューカワトク | 岩手県盛岡市菜園 | 10:00~18:00 |

| コクーンシティ | 埼玉県さいたま市大宮区 | 10:00~21:00 |

| アミュプラザ小倉 | 福岡県北九州市小倉北区 | 10:00~20:00 |

| アミュプラザ博多 | 福岡県福岡市博多区 | 10:00~20:00 |

| アミュプラザ長崎 | 長崎県長崎市尾上町 | 10:00~20:00 |

| アミュプラザくまもと | 熊本県熊本市西区 | 10:00?20:00 |

| アミュプラザ長崎 | 長崎県長崎市尾上町 | 10:00~20:00 |

| アミュプラザおおいた | 大分県大分市要町 | 10:00~20:00 |

| 宮崎山形屋ヤマカタヤ | 宮崎県宮崎市橘通東 | 10:00~19:00 |

| アミュプラザみやざき | 宮崎県宮崎市老松 | 10:00~20:00 |

| アミュプラザ鹿児島 | 鹿児島県鹿児島市中央町 | 10:00~20:00 |

| 山形屋(鹿児島)ヤマカタヤ | 鹿児島県鹿児島市金生町 | 10:00~19:00 |

【Q】クレジットカードを即日受け取る上で注意すべきことは?

【A】「即日受け取り」できることだけでなく、申し込む前にそのカードのメリットをよく調べてください。

即日受け取りはたった一度きりのことですが、そのカードとはその後も末長く付き合う必要があるからです。

即日受け取れるクレジットカードは数が少なく、選択肢は多くないのですが、それだけに自分に合う1枚を選ぶことが大切です。

お急ぎの方は即日発行可能なクレジットカードへの申し込みがおすすめ

即日発行可能なクレジットカードは、単に早く使えるというだけでなく、時代の最先端を担っていることがわかって頂けたと思います。

デジタルカードはセキュリティ面や利便性に優れ、今後はプラスティックカードに取って代わっていくのかもしれません。スマートフォンで一括管理することに不安を感じる向きもあるかと思いますが、これも時代の流れですよね。

今回ご紹介したクレジットカードでデジタルカードを作れば、受付から最短5分で使えるようになり、サブスクやスマホ決済など便利なサービスをすぐに始めることができます。

即日発行が可能なクレジットカードは、先に説明したご自身のクレヒスを良く考慮した上で即日発行の秘訣を守って頂ければ審査通過の確率が各段に上がります。

審査をスムーズに完了させることが、申込みにあたり最も重要なことになってきますので、そのことは理解しておいてくださいね。

「とりあえず、ダメもとで申込んでみよう」などと、お試し感覚で申込むと、ご自身のクレヒスを悪化させる原因にもなりますので避けるべきです。